Organismi di mediazione ed errori nella fatturazione delle spese di avvio

Pubblicato da Liuzzi e Liuzzi Studio legale e tributario Internazionale: Diritto civile, penale, tributario in Italia e Spagna in Diritto italiano, Diritto spagnolo, Diritto internazionale e dell'Unione Europea · Giovedì 15 Apr 2021 · 3:00

Aprile 2021

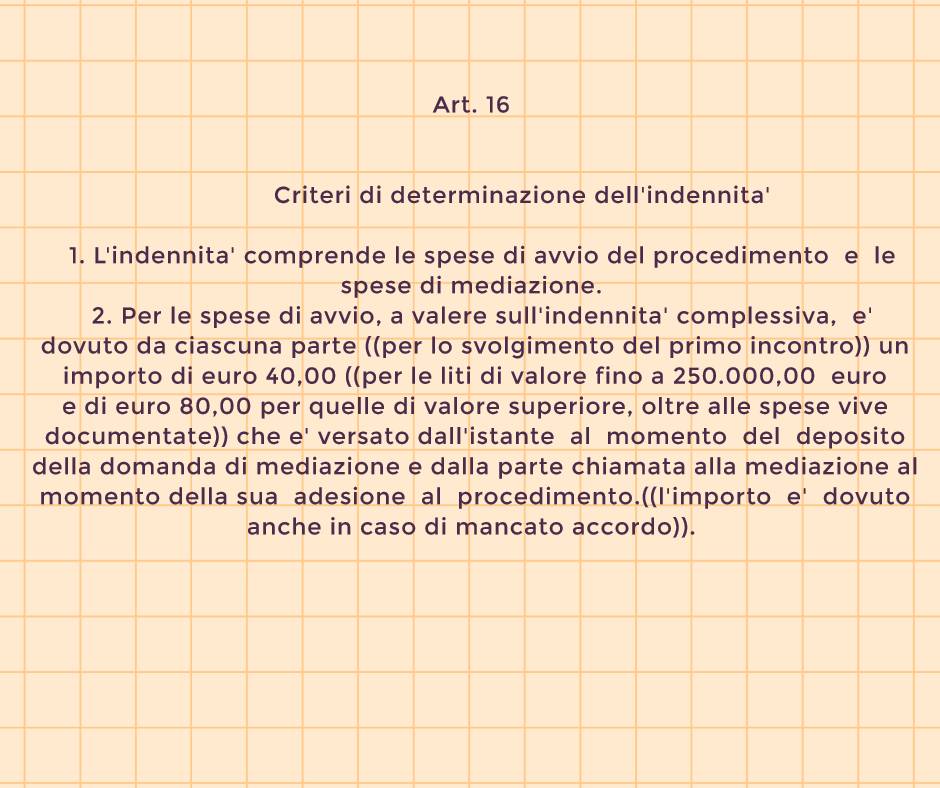

Organismi di mediazione ed errori nella fatturazione delle spese di avvio Appare opportuno evidenziare un aspetto molto importante relativo alla fatturazione, da parte degli organismi di mediazione, delle spese di avvio del procedimento. E' capitato di recente al nostro Studio di dover chiedere a qualche Organismo di mediazione di rettificare la fattura elettronica emessa in relazione al pagamento delle spese di avvio del procedimento, che costituiscono, insieme alle spese di mediazione, “l'indennità” come disposto dal Decreto 180/2010 ( “Regolamento recante la determinazione dei criteri e delle modalità di iscrizione e tenuta del registro degli organismi di mediazione e dell'elenco dei formatori per la mediazione, nonché' l'approvazione delle indennità spettanti agli organismi, ai sensi dell'articolo 16 del decreto legislativo 4 marzo 2010, n. 28.”). In particolare dopo aver effettuato un pagamento delle spese di avvio del procedimento, veniva emessa per errore dall'Organismo di mediazione, in data successiva a quella di pagamento delle suddette spese, una fattura (una fattura ordinaria, non semplificata) senza l'indicazione della data in cui era stato versato il corrispettivo, in violazione di quanto disposto dall'art. 21 lettera g- bis del D.P.R. 633/1972 che è ovviamente applicabile non solo alle fatture emesse dagli organismi di mediazione ma a quelle emesse da qualunque soggetto che effettua la cessione di un bene o la prestazione di un servizio.Cosa prevede esattamente l'art.21 lettera g-bis del D.P.R. 633/1972?Il suddetto articolo, nell'indicare il contenuto che deve avere la fattura, alla lettera g-bis (disposizione che si applica a decorrere del 01/07/2019 e che è stata inserita dall’art. 11, comma 1, lett. a), D.L. 23 ottobre 2018, n. 119, convertito, con modificazioni, dalla L. 17 dicembre 2018, n. 136) dispone che nella stessa deve inoltre essere indicata la “data in cui è effettuata la cessione di beni o la prestazione di servizi ovvero data in cui è corrisposto in tutto o in parte il corrispettivo, sempreché tale data sia diversa dalla data di emissione della fattura”. Quindi la fattura emessa dall'Organismo di mediazione, in data successiva a quella in cui è stato versato il corrispettivo deve necessariamente indicare la data in cui è stato corrisposto in tutto oppure in parte il corrispettivo. In difetto la fattura non sarà conforme al D.P.R. 633/1972. Nell'ambito della mediazione tale questione non è di poco conto, in quanto oltre ovviamente al profilo relativo alla normativa tributaria applicabile e ovviamente alla necessità di trasparenza, ulteriori possono essere le conseguenze nell'ambito proprio della normativa relativa alla mediazione finalizzata alla conciliazione delle controversie civili e commerciali, nell'ambito dei crediti d'imposta e per esempio nelle ipotesi in cui un soggetto anticipi le spese per conto di terzi che poi non potranno vedere in fattura la data in cui realmente era stato effettuato il pagamento.

***********************************************************************************************************Il contenuto presente sul sito www.studioliuzzieliuzzi.com (Studio legale e tributario internazionale LIUZZI e LIUZZI) è puramente informativo e non costituisce attività di consulenza professionale legale o tributaria tra professionista e cliente.************************************************************************************************************Diritto italiano, Diritto spagnolo, Diritto internazionale